摘要

本期策略:

螺紋:單邊受成本端影響,重心下移,建議做多鋼廠利潤

鐵礦:反彈缺乏驅(qū)動,建議做多鋼廠利潤或繼續(xù)做多螺礦比

鋼材利多因素:

1、能耗“雙控”襲擊市場,鋼廠限產(chǎn)力度加碼;

2、社庫和廠庫雙雙進去去庫周期;

鋼材利空因素:

1、原料端紛紛下跌,成本坍塌;

2、表需同比下降明顯,旺季不旺;

3、出口回流進行中,對國內(nèi)市場形成壓力。

鐵礦利多因素:

1、 鋼廠絕對庫存地位,限產(chǎn)期過后,需求恢復極易引發(fā)價格大幅度反彈;

2、 品種間結(jié)構(gòu)問題依然存在,澳礦庫存低;

3、港口累庫不及預期;

鐵礦利空因素:

1、 粗鋼壓減的壓力仍在長流程,爐料需求承壓;

2、 限產(chǎn)隨時有加碼的可能;

3、 供應端保持寬松。

不確定性風險:

能耗雙控隨時加碼,宏觀貨幣調(diào)控

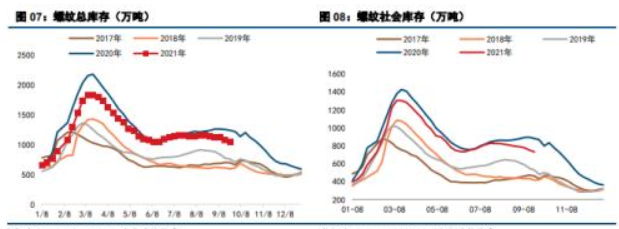

一、螺紋:限產(chǎn)加碼,粗鋼壓減任務完成壓力不大

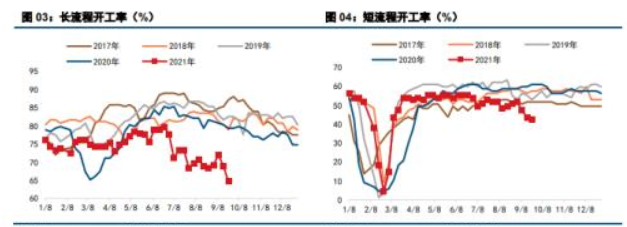

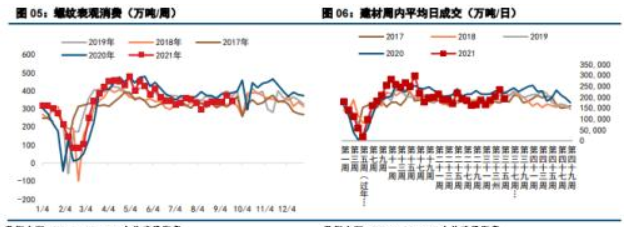

本周能耗“雙控”襲擊市場,云南、江蘇、浙江紛紛展開行動。當?shù)劁搹S已收到了減產(chǎn)的通知,并計劃逐步落實減產(chǎn)。2021年“能耗雙控”政策將常態(tài)化落實,主要集中在9月中旬-10月中旬,本周在產(chǎn)量數(shù)據(jù)上有所體現(xiàn),與去年各品種供應比較來看,螺紋鋼是受影響最大的品種,總庫存連續(xù)第六周下降,但降幅環(huán)比略有收窄。螺紋表觀消費量環(huán)比回落29.56萬噸至342.56萬噸,同比減少45.41萬噸。本周受臺風天氣以及局部疫情影響,成交明顯轉(zhuǎn)弱。能耗“雙控”政策落地,原料紛紛走出向下趨勢,鋼價重心下移,由于成本端跌幅超過成材,鋼廠利潤擴大。房地產(chǎn)數(shù)據(jù)如預期的差,對建筑鋼材需求形成拖累。

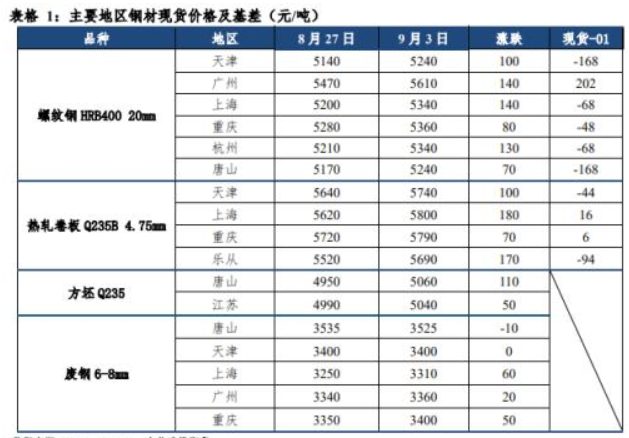

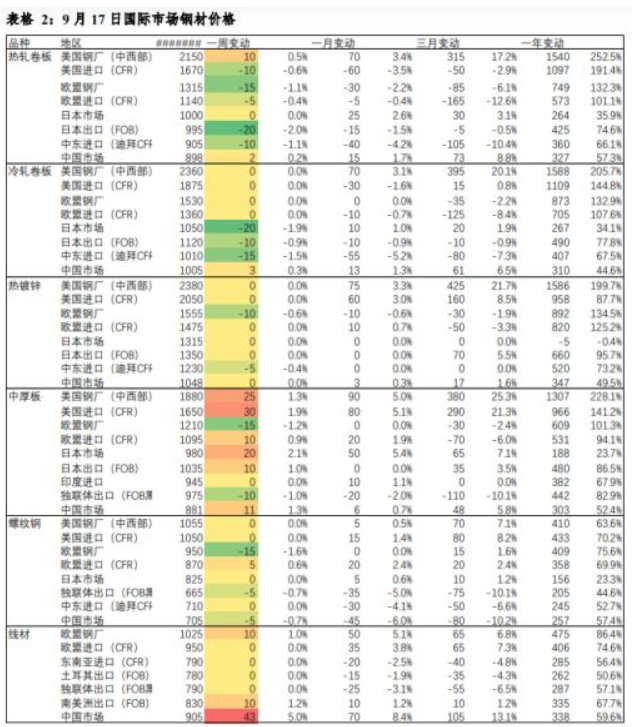

1.1 本周現(xiàn)貨市場表現(xiàn):成材分化

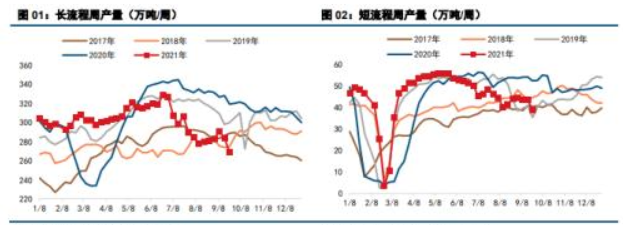

1.2 螺紋供給:限產(chǎn)效果明顯

1.3 螺紋表需:9月第三周表需回落,旺季不旺

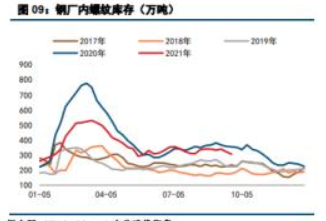

1.4 螺紋庫存:產(chǎn)量過低,去庫壓力不大

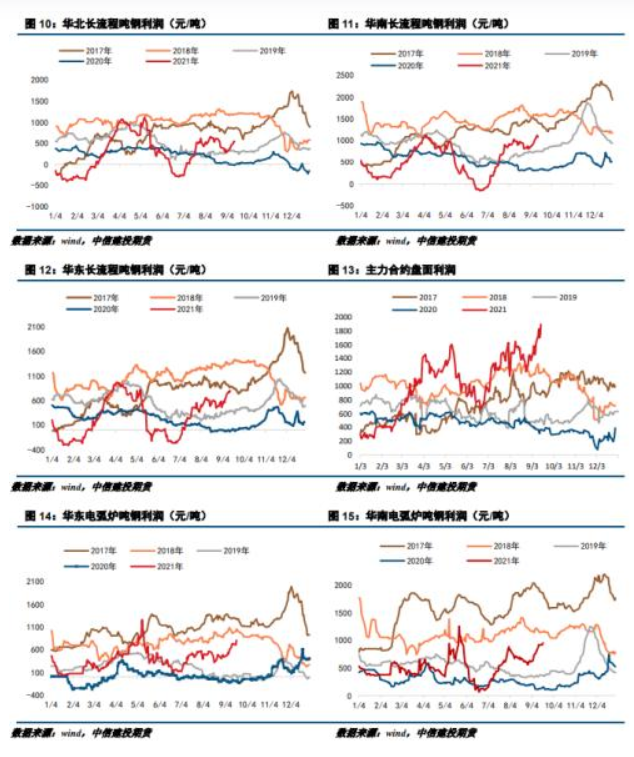

1.5 利潤:成本坍塌,利潤擴張

二、熱卷:成本坍塌,熱卷重心下移

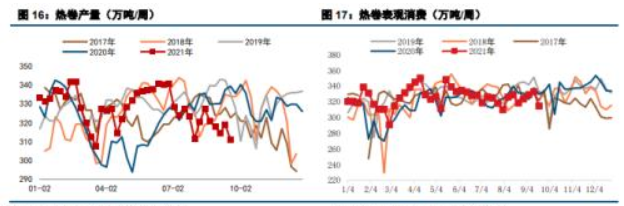

2.1 熱卷供給:9月份檢修限產(chǎn)增多,低產(chǎn)量成常態(tài)

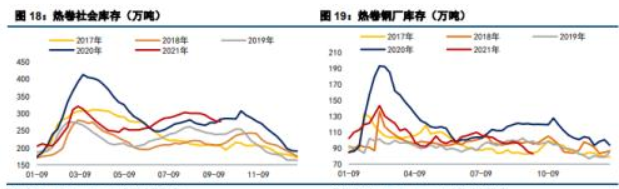

2.2 熱卷庫存:產(chǎn)量低,去庫順利

2.3 外需:鋼廠10月份接單量下降

三 鐵礦:跌破700,600不遠矣

3.1 現(xiàn)貨市場加速下跌

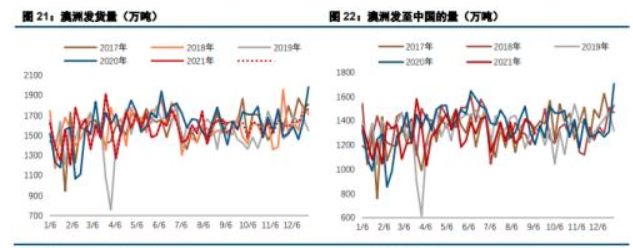

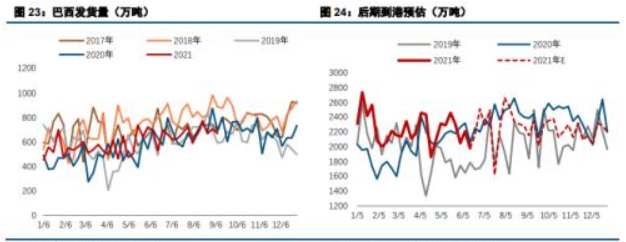

3.2 鐵礦供給:9月供給依然偏寬松

3.3鐵礦需求:疏港量明顯下降,鐵水產(chǎn)量一去不回頭

3.4 港口庫存和鋼廠庫存:港口累庫低于預期,鋼廠壓低自身庫存

3.5 鐵礦石高低品價差

分品種來看,本周九港品種間分化較大,中品粉礦和塊礦累庫,其余品種均有不同程度的降庫,MNPJ庫存繼續(xù)下降86萬噸。本周中品大幅累庫主要是因為PB粉庫存增加100萬噸,而PB粉的累庫主要是因為河北、山東地區(qū)壓港的貨物中卸了幾船PB粉,本周PB粉壓港量為118.4萬噸,環(huán)比減少98萬噸,PB粉的供需面并未出現(xiàn)明顯變化。本周低品粉礦表現(xiàn)十分搶眼,九港總量下降188萬噸,其中超特粉降31萬噸、混合粉降70萬噸、楊迪粉降17萬噸、印粉降20萬噸。鋼廠表示,雖然低品費焦,但是港口565的超特粉、645的混合粉、450的印粉,這些主流低品近期的跌幅可以抵消煉焦的額外成本。與此同時,隨著印粉在國內(nèi)銷售持續(xù)受阻,且價格跌破成本,印礦到中國的量大幅下降,據(jù)數(shù)據(jù)統(tǒng)計,八月印度發(fā)往中國的量僅45.9萬噸,環(huán)比大降81.1%。而今年最多的一個月——三月份的發(fā)運量為542.9萬噸。相關(guān)市場人士表示,隨著國外鐵礦價格繼續(xù)下降,預計將有更多的非主流礦因成本壓力而停止發(fā)往中國。

免責聲明:tiegu發(fā)布的原創(chuàng)及轉(zhuǎn)載內(nèi)容,僅供客戶參考,不作為決策建議。原創(chuàng)內(nèi)容版權(quán)與歸tiegu所有,轉(zhuǎn)載需取得tiegu書面授權(quán),且tiegu保留對任何侵權(quán)行為和有悖原創(chuàng)內(nèi)容原意的引用行為進行追究的權(quán)利。轉(zhuǎn)載內(nèi)容來源于網(wǎng)絡,目的在于傳遞更多信息,方便學習交流,并不代表tiegu贊同其觀點及對其真實性、完整性負責。如無意中侵犯了您的版權(quán),敬請告之,核實后,將根據(jù)著作權(quán)人的要求,立即更正或者刪除有關(guān)內(nèi)容。申請授權(quán)及投訴,請聯(lián)系tiegu(400-8533-369)處理。