自從北京去年 10 月在兩國貿易沖突的重大升級中對澳大利亞煤炭進行非正式抵制以來,全球煤炭流動發生了重大調整。雖然中國對澳大利亞煤炭的進口實際上已降至零,但從其他國家進口的煤炭卻迅速增加以填補這一缺口。畢竟,煤炭占中國能源消費的近60%,因此煤炭的穩定供應對國家的能源安全至關重要。

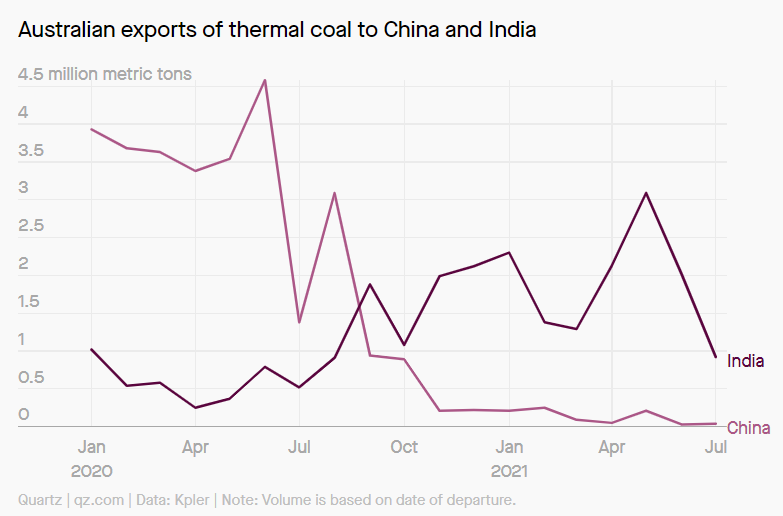

根據大宗商品追蹤公司 Kpler 的數據,隨著澳大利亞對中國的冶金煤出口驟減,印度雖然出手搶購澳大利亞的煤炭,但價格太低,難以彌補來自中國收入的缺口。

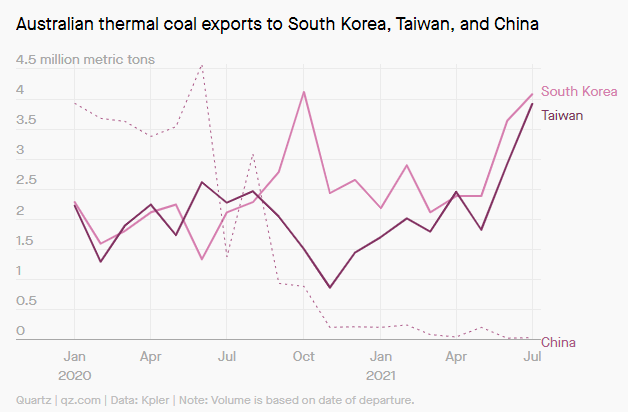

事實上,除了印度以外,日本、韓國等其他經濟體也增加了購買量,數據顯示澳對日本出口量從 10 月的 4.96 公噸增加到 1 月的 7.98 公噸,韓國雖然進口量也攀升至4公噸以上,但仍不及去年10月的水平。

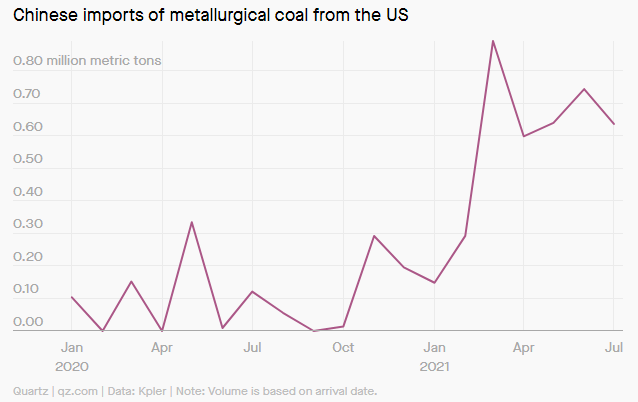

鑒于此,美媒《Quartz》稱,作為進口替代,中國增加了其他進口渠道,其中美國、俄羅斯和加拿大是贏家,尤其是美國,進口量相比于去年同比水平翻了8倍。尤其是煉焦煤,4 月份中國進口煉焦煤最多的國家是美國,俄羅斯排第二,蒙古國位列第四。

中國進口力度的加大也帶動了美國煤炭出口量,預計2021-2023年美國出口量分別增加1211.7、955.1、499.2萬噸,增速分別為17.54%、11.76%、5.50%。

為了增加對中國出口,擴大市場份額,俄羅斯投入了數十億美元升級位于遠東地區的鐵路。

從全球進口結構上來說,中國會在較長時間保持世界第一進口大國,其次是印度、日本和韓國,但是考慮到新能源發展以及日本、韓國的能源結構,未來進口量不會再有較大提升。

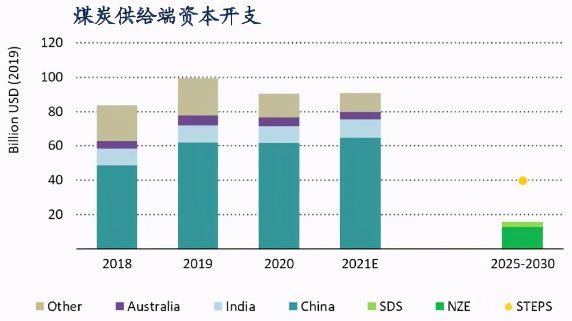

再加上,未來全球對可再生能源投資非常強勁全球煤炭資本開支方面,印度、印尼、俄羅斯、蒙古或有擴產動力,澳大利亞不在其中。

此外根據能源咨詢公司伍德麥肯茲的說法,中國對澳大利亞煤炭的禁令可能會比最初預期的“長得多”,而高盛認為禁令甚至可能會持續數年。

對此,美媒認為,中國煤炭進口結構的改變牽動全球,任何貿易方式的變化都將波及全球。

免責聲明:tiegu發布的原創及轉載內容,僅供客戶參考,不作為決策建議。原創內容版權與歸tiegu所有,轉載需取得tiegu書面授權,且tiegu保留對任何侵權行為和有悖原創內容原意的引用行為進行追究的權利。轉載內容來源于網絡,目的在于傳遞更多信息,方便學習交流,并不代表tiegu贊同其觀點及對其真實性、完整性負責。如無意中侵犯了您的版權,敬請告之,核實后,將根據著作權人的要求,立即更正或者刪除有關內容。申請授權及投訴,請聯系tiegu(400-8533-369)處理。