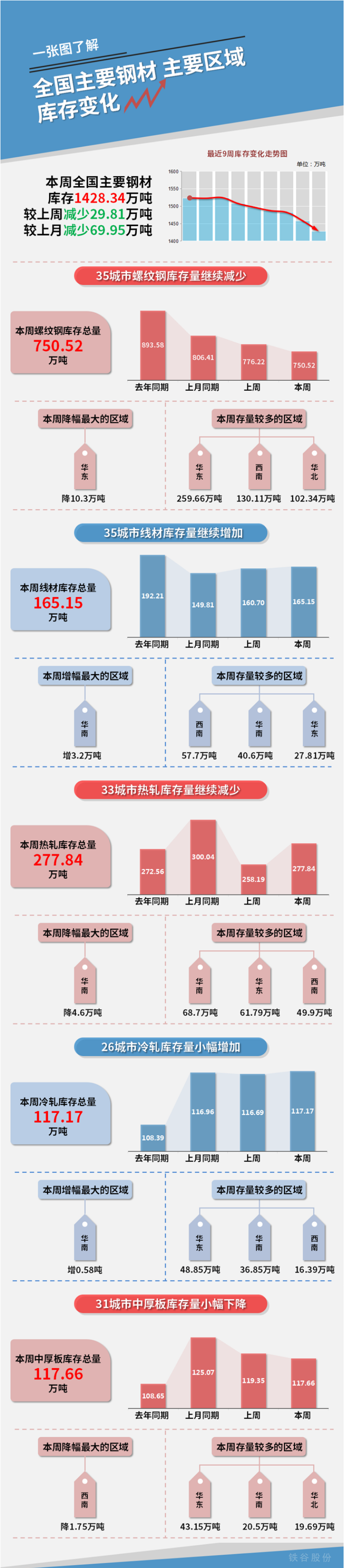

本周(9月3日-9月9日),全國主要鋼材社會庫存1428.34萬噸,較上周減少29.81萬噸,較上月同期減少69.95萬噸;螺紋鋼庫存750.52萬噸,較上周減少25.70萬噸。

本周五大品種總庫存2024.00萬噸,較上周下降55.31萬噸。供應方面,本周鋼材供應延續(xù)分化,建材環(huán)比累降5.03萬噸,板材環(huán)比累增4.06萬噸;目前產(chǎn)量平控政策存在加碼現(xiàn)象,預計后期供應將延續(xù)偏緊狀態(tài)。需求方面,地產(chǎn)端施工需求或在“金九”旺季得以釋放;同時,目前制造業(yè)投資有向上修復趨勢,或為板材需求提供有效動力支撐。庫存方面,本期廠庫前移的節(jié)奏有所加快,而社庫在接收廠庫前移資源的同時,自身去化速度也受市場交易氛圍的好轉(zhuǎn)而出現(xiàn)加速跡象,當前市場核心邏輯已轉(zhuǎn)變?yōu)樾枨笾鲗ВA計后期去庫幅度或繼續(xù)提速。

本期各品種黑色系商品價格延續(xù)分化,雙焦價格大幅上漲,各品種鋼材價格偏強運行,鐵礦價格震蕩偏弱。9月以來已有多家鋼廠公布檢修計劃,同時前期受疫情、洪澇災害等因素影響的終端需求有望在“金九”旺季啟動,因此預計鋼材價格后期或偏強運行。

(備注:本文中鋼材社會庫存總量=35城市螺紋庫存+35城市線材庫存+33城市熱軋庫存+26城市冷軋庫存+31城市中厚板庫存)

免責聲明:tiegu發(fā)布的原創(chuàng)及轉(zhuǎn)載內(nèi)容,僅供客戶參考,不作為決策建議。原創(chuàng)內(nèi)容版權(quán)與歸tiegu所有,轉(zhuǎn)載需取得tiegu書面授權(quán),且tiegu保留對任何侵權(quán)行為和有悖原創(chuàng)內(nèi)容原意的引用行為進行追究的權(quán)利。轉(zhuǎn)載內(nèi)容來源于網(wǎng)絡(luò),目的在于傳遞更多信息,方便學習交流,并不代表tiegu贊同其觀點及對其真實性、完整性負責。如無意中侵犯了您的版權(quán),敬請告之,核實后,將根據(jù)著作權(quán)人的要求,立即更正或者刪除有關(guān)內(nèi)容。申請授權(quán)及投訴,請聯(lián)系tiegu(400-8533-369)處理。