又是一個不眠之夜。國內(nèi)外商品市場上演“超級大反轉(zhuǎn)”。有色金屬由漲轉(zhuǎn)跌,黑色系延續(xù)大跌。截至今日凌晨收盤,倫鋁跌1.23%,倫鋅跌1.36%,倫鉛跌1.53%,倫鎳跌3.3%,倫銅跌1.63%。國內(nèi)商品期貨夜盤方面,滬鋅跌1.13%,滬鉛(14930, -200.00, -1.32%)跌0.86%,滬鎳(146950, -5840.00, -3.82%)跌3.68%,滬銅(70270, -1010.00, -1.42%)跌1.54%,滬鋁(22795, -585.00, -2.50%)跌2.82%,滬錫(253980, -3300.00, -1.28%)跌1.19%,不銹鋼跌2.60%;焦煤(2759, -98.50, -3.45%)、焦炭(3407, -120.00, -3.40%)主力合約跌超4%;純堿、玻璃(2414, -68.00, -2.74%)主力合約跌超2%。

本周一,國內(nèi)商品期貨市場振蕩偏弱,日內(nèi)活躍品種漲跌互現(xiàn),板塊分化明顯。焦煤、焦炭顯著“降溫”,分別收跌7.34%和6.34%,領(lǐng)跌商品市場;玻璃跌超4%,鐵礦(718, -3.50, -0.49%)石跌超3%。相比之下,原油及相關(guān)化工品表現(xiàn)強(qiáng)勢,其中,燃料油大漲4.72%,滬鋁盤中一度漲超5%,刷新2006年5月下旬以來新高;苯乙烯、SC原油、低硫燃料油均漲超3%。全天商品市場累計(jì)凈流入資金10.56億元。

然而,周一晚間,漲幅較大的有色金屬由漲轉(zhuǎn)跌,黑色系則延續(xù)大跌,焦煤、焦炭夜盤盤中一度超跌6%,究竟發(fā)生了什么?分析人士認(rèn)為,近期有色、鋼鐵、煤炭、化工集體起舞,這背后有流動性的力量,亦有碳中和、碳達(dá)鋒限產(chǎn)的力量。事實(shí)上,除了新能源之外,市場需求或許并沒有預(yù)期的那么樂觀。有消息人士指出,針對商品不斷漲價(jià)的調(diào)控可能會很快就會到來。

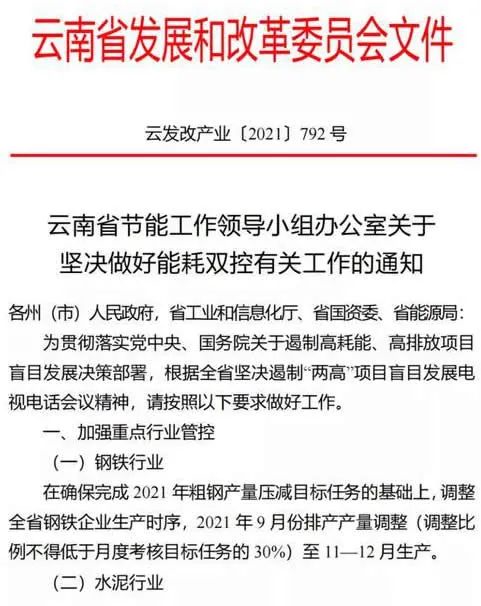

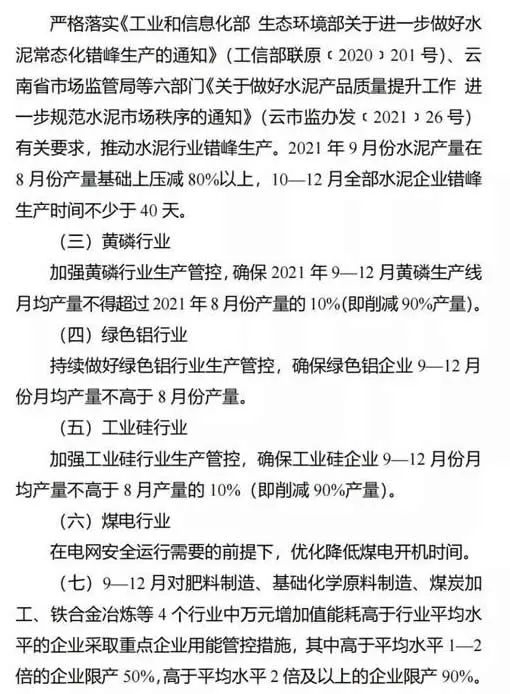

云南一份文件全網(wǎng)瘋傳,涉及鋼鐵、水泥、鋁等行業(yè)

日前,一份云南省節(jié)能工作領(lǐng)導(dǎo)小組辦公室發(fā)布的《關(guān)于堅(jiān)決做好能耗雙控有關(guān)工作的通知》在全網(wǎng)瘋傳。該文件中要求加強(qiáng)重點(diǎn)行業(yè)管控,涉及鋼鐵行業(yè)、水泥行業(yè)、黃磷行業(yè)、綠色鋁行業(yè)、工業(yè)硅行業(yè)和煤電行業(yè)。

有色金屬高位振蕩,鋁價(jià)再刷新高

因市場預(yù)期供應(yīng)擾亂因素將持續(xù)存在,且需求繼續(xù)上升,倫鋁13年來首次觸及3000美元/噸。鋁價(jià)過去三周已經(jīng)累計(jì)上漲約14%,分析人士認(rèn)為,從幾內(nèi)亞鋁土礦,牙買加氧化鋁冶煉,到中國和其他地區(qū)的鋁冶煉,整個鋁行業(yè)的供應(yīng)風(fēng)險(xiǎn)都在上升,因此支撐鋁價(jià)持續(xù)偏強(qiáng)運(yùn)行。

周一,滬鋁主力合約高開高走,劍指2006年歷史高位,盤中鋁價(jià)一度漲超5%,創(chuàng)下近十五年新高23895元/噸,雖然尾盤略有回落,但仍錄得4.38%的漲幅。

LME3個月期鋁開盤后高開低走,盤中突破3000美元/噸后,掉頭向下,收跌1.23%,報(bào)2888美元/噸。

光大期貨研究所有色金屬總監(jiān)展大鵬認(rèn)為,當(dāng)鋁價(jià)目前漲勢較好主要是供應(yīng)端減產(chǎn)的預(yù)期所致。8月淡季鋁錠卻沒有出現(xiàn)累庫,自8月底開始新疆、廣西等主產(chǎn)區(qū)又陸續(xù)傳出限產(chǎn)的消息,疊加原料上氧化鋁的主要供應(yīng)商開始出現(xiàn)惜售,原料價(jià)格大幅上行。

供給方面,因限電以及雙控要求涉及限產(chǎn)產(chǎn)能在200萬噸左右,除河南地區(qū)限電有解除跡象,其他各地限產(chǎn)規(guī)模未有緩解,甚至存在擴(kuò)大跡象。比如,云南枯水期將至,限產(chǎn)或會延長;廣西、內(nèi)蒙能耗雙控力度有增無減;新疆昌吉與青海等地也陸續(xù)加入限電隊(duì)伍。

“鋁的成本方面,近期幾內(nèi)亞事件也讓市場意識到鋁土礦和氧化鋁供給可能存在短板的問題。動力煤(993, 0.20, 0.02%)價(jià)格的高走更是在不斷推高火力發(fā)電的成本。可以說在供應(yīng)和成本端的焦慮未有效緩解前,多頭邏輯將始終支撐著價(jià)格。”展大鵬說。

“不過,需求或?qū)⒊蔀橐种其X價(jià)繼續(xù)大幅上行的主要桎梏。”展大鵬認(rèn)為,不斷上行的鋁價(jià)對下游采購意愿抑制明顯,下游型材企業(yè)需求疲軟,特別是建筑型材企業(yè)在房地產(chǎn)政策收緊和鋁價(jià)高企的雙重?cái)D壓下導(dǎo)致訂單增量不佳,部分企業(yè)開始減產(chǎn),其余版塊訂單相對穩(wěn)定,初顯旺季不旺的現(xiàn)象。

“但需求‘蕭條’的景象短期內(nèi)很難反饋出來,這也是近期盤中多頭利用資金優(yōu)勢不斷推高鋁價(jià)的另一方面因素。”展大鵬認(rèn)為,9月下旬開始,北方地區(qū)開始由旺季轉(zhuǎn)為淡季,鋁水轉(zhuǎn)化為鋁錠的比例也會加大,或?qū)⒃黾颖P中空頭套保的力量。

金屬銅方面,徽商期貨有色金屬分析師張璽認(rèn)為,從供應(yīng)端來看,海外銅礦產(chǎn)量逐步恢復(fù),8月份智利銅礦有多起罷工事件,目前已達(dá)成勞資協(xié)議,罷工干擾減緩,但上周五拜登政府因環(huán)保原因叫停全球最大金、銅礦開發(fā),礦端擾動再起。目前銅礦TC持續(xù)上漲,硫酸價(jià)格高企,冶煉廠利潤較好,生產(chǎn)積極性較強(qiáng),加之廢銅供應(yīng)偏緊,刺激精銅消費(fèi),精煉銅產(chǎn)量有增長預(yù)期,但受制于環(huán)保、限電,增幅有限,整體供應(yīng)端或有改善。

從需求端來看,張璽認(rèn)為,電網(wǎng)投資存在樂觀預(yù)期,地產(chǎn)前端受國內(nèi)政策調(diào)控壓制較大,但目前竣工數(shù)據(jù)仍處高位,地產(chǎn)后端對銅需求的支撐仍存,汽車領(lǐng)域仍受制于芯片短缺和原材料價(jià)格上漲問題,產(chǎn)銷繼續(xù)下滑,在高銅價(jià)和消費(fèi)淡季的背景下,家電需求不盡人意。整體下游企業(yè)開工率一般,需求有一定韌性,但旺季特征暫未顯現(xiàn)。“綜合來看,宏觀情緒短期無較大波動,供應(yīng)或有改善,下游消費(fèi)較為平淡,銅價(jià)上方有一定的壓力。”

颶風(fēng)加劇能源供應(yīng)擔(dān)憂,國際油價(jià)站上70美元/桶

受比亞問題和美國艾達(dá)颶風(fēng)的影響,WTI原油期貨價(jià)格再次突破70美元/桶。Brent原油期貨升破73.5美元/桶。國內(nèi)期貨市場,SC原油期貨2111合約日盤收漲3.25%至460元/桶,夜盤收漲0.99%,報(bào)460.5元/桶。

昨晚,OPEC發(fā)布月度報(bào)告。報(bào)告稱,由于全球燃料消費(fèi)上升,以及其他地區(qū)的產(chǎn)出中斷,預(yù)計(jì)2021年和2022年原油的需求將更加強(qiáng)勁。

OPEC表示,全球經(jīng)濟(jì)復(fù)蘇,加上流動性大幅反彈,極大地提振了上半年的原油需求增長。雖然預(yù)計(jì)這一趨勢將在2021年底前減弱,但總體趨勢仍舊是積極的。

此外,由于颶風(fēng)艾達(dá)和墨西哥海上平臺的火災(zāi)事故,北美石油產(chǎn)量受到抑制,以及新冠疫情等因素,OPEC將2022年的石油需求預(yù)測上調(diào)98萬桶/日,至1008萬桶/日;將2021年非歐佩克國家的產(chǎn)量預(yù)估下調(diào)20萬桶/日,維持2021年全年石油需求增長預(yù)測基本不變,為596萬桶/日;將2022年的石油需求預(yù)測上調(diào)98萬桶/日,至1008萬桶/日;將2021年第四季度全球石油需求預(yù)測下調(diào)11萬桶/日,至9970萬桶/日。

寶城期貨分析師陳棟認(rèn)為,受颶風(fēng)艾達(dá)影響,美國墨西哥灣地區(qū)共有99個石油、天然氣生產(chǎn)平臺仍處于撤離狀態(tài),同時有83.87%的原油產(chǎn)量(或153萬桶/日)處于關(guān)閉狀態(tài),煉廠加工需求受限。由于美國海灣地區(qū)油氣生產(chǎn)恢復(fù)緩慢,在颶風(fēng)艾達(dá)襲擊海上石油生產(chǎn)后,美國市場出現(xiàn)了越來越多的供應(yīng)緊張跡象。目前美國南部地區(qū)仍有80%的產(chǎn)油設(shè)施未恢復(fù)生產(chǎn)。據(jù)悉,美國墨西哥灣近140萬桶/日的海上石油生產(chǎn)能力仍處于停擺狀態(tài)。在供應(yīng)端偏緊優(yōu)勢重新強(qiáng)化的背景下,短期國內(nèi)外原油期貨價(jià)格維持偏強(qiáng)格局運(yùn)行。

“但在利多因素凸顯的背景下,也需要關(guān)注潛在利空影響。”陳棟認(rèn)為,一方面,美國宣布計(jì)劃在2021年9月13日之前出售2000萬桶戰(zhàn)略原油儲備,并于今年10月1日至12月15日之間交付,這次出售規(guī)模為2014年以來最高;另一方面,北半球夏季出行消費(fèi)旺季趨于尾聲,陸上原油庫存去化速度料放緩,煉廠開工率也面臨回落的壓力,原油需求潛力下降。

南華期貨能化分析師顧雙飛認(rèn)為,美國颶風(fēng)帶來的影響屬于短期因素,產(chǎn)量仍在恢復(fù)中,對油價(jià)難以形成長期利好,而利比亞問題是短期還是長期問題暫時還難以評判。如果利比亞問題短期得不到解決,無疑將導(dǎo)致全球原油供給再次陷入緊張狀態(tài)。在利比亞問題暫未明確之前,原油市場交易邏輯依然以需求端因素為主。

燃料油方面,近期不論是LU還是FU,漲幅均超過原油。顧雙飛認(rèn)為,燃料油價(jià)格上漲,一方面是短期原油價(jià)格上漲的推動,另一方面是船運(yùn)市場開始恢復(fù)。在船運(yùn)市場方面,由于疫情的影響,到港船舶等待時間過長,造成在途船舶數(shù)量過少,燃料油需求一直處于萎靡狀態(tài),上周該現(xiàn)象出現(xiàn)一定的緩解,尤其是油船和干散貨船在途數(shù)量出現(xiàn)大幅上升,有助于帶動燃料油需求的恢復(fù)。同時,近期柴油裂解走強(qiáng),汽油仍處于高位,在煉化過程中,煉廠也傾向于進(jìn)行深加工,進(jìn)而減少對船用燃料油的供給。整體來看,燃料油裂解仍有一定的恢復(fù)空間。

免責(zé)聲明:tiegu發(fā)布的原創(chuàng)及轉(zhuǎn)載內(nèi)容,僅供客戶參考,不作為決策建議。原創(chuàng)內(nèi)容版權(quán)與歸tiegu所有,轉(zhuǎn)載需取得tiegu書面授權(quán),且tiegu保留對任何侵權(quán)行為和有悖原創(chuàng)內(nèi)容原意的引用行為進(jìn)行追究的權(quán)利。轉(zhuǎn)載內(nèi)容來源于網(wǎng)絡(luò),目的在于傳遞更多信息,方便學(xué)習(xí)交流,并不代表tiegu贊同其觀點(diǎn)及對其真實(shí)性、完整性負(fù)責(zé)。如無意中侵犯了您的版權(quán),敬請告之,核實(shí)后,將根據(jù)著作權(quán)人的要求,立即更正或者刪除有關(guān)內(nèi)容。申請授權(quán)及投訴,請聯(lián)系tiegu(400-8533-369)處理。