我國是鋼鐵生產大國,粗鋼產量占全球一半以上,疫情期間,為防控疫情蔓延,全國范圍內實行延期復工,鋼鐵行業在原材料供給、運輸、生產、下游市場需求等方面均受一定程度的影響。國際上,在世界衛生組織(WHO)將新型冠狀肺炎疫情定性為“國際關注的突發公共衛生事件”(PHEIC)后,國際社會恐慌心理日益增強,對我國鋼鐵出口的影響已逐步顯現。為詳細分析疫情對我國鋼鐵行業的影響,特制作本期簡報。本期分為四個部分,第一部分回顧了2019年國內鋼鐵市場運行情況和出口貿易情況。第二部分和第三部分依次分析疫情對我國鋼鐵行業運行的影響和對鋼鐵出口的影響。第四部分,基于前三部分的分析,對國內鋼鐵生產企業和鋼鐵出口企業提出應對疫情的建議。

一、2019年我國鋼鐵市場運行回顧

(一)國內鋼鐵市場運行概述

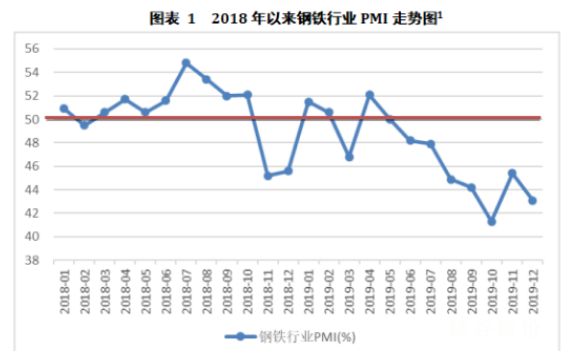

行業運行綜述。2019年,國內經濟增長疲軟,建筑業和房地產的發展速度有所放緩,對鋼鐵的需求也隨之放緩,2019年1-5月鋼鐵行業在榮枯線上下震蕩運行,鋼鐵行業運行基本面尚屬于良性運行,但從6月開始,鋼鐵行業的運行進入收縮通道,鋼鐵行業PMI從6月份的48.2震蕩下滑到12月份的43.1,行業景氣度趨弱。

注1:鋼鐵行業PMI的零界值(榮枯線)為50%,即高于50%表示行業基本運行面較為良好,釋放行業進一步擴張信號;低于50%表示行業出現收縮跡象,其中40%-50%之間表示行業正在衰退但仍處于擴張狀態,低于40%表示行業有蕭條低迷的預期。

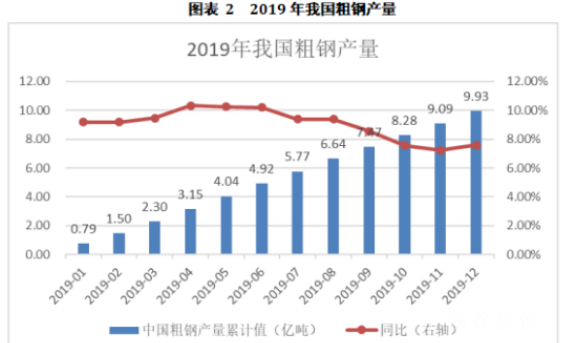

供給方面,我國粗鋼產量持續增長,占全球粗鋼50%以上產量。截至2019年12月,我國粗鋼產量為9.93億噸,同比增長7.6%,占全球粗鋼總產量的53.8%,較上一年(51.6%)增加了2.2個百分點。

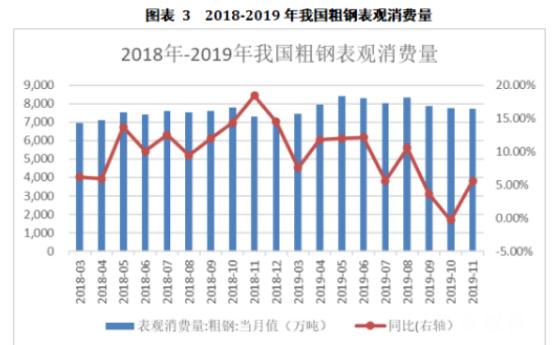

需求方面,受下游行業增速放緩影響,粗鋼需求增速也相應放緩。建筑業和房地產是我國用鋼需求的最主要行業(用鋼量占比60%以上)。2019年,建筑業和房地產行業運行的基本面良好,發展穩中有進,只是增速有所放緩。與此相對應,2019年我國粗鋼表觀消費量的增速也呈現下降趨勢,疊加2019年北方冬季下游產業進入發展淡季鋼鐵需求趨弱,2019年1-11月粗鋼表觀消費量逐月呈下降趨勢,2019年1-11月累計粗鋼表觀消費量為7.2億噸,同比增長5.57%,增速下滑3.8個百分點。

鋼材價格方面,2019年在國內鋼鐵供需兩方面的共同作用下,市場總體保持弱平衡態勢,供略過于求,促使國內鋼材價格也從年初的高位運行逐步呈現下降趨勢。2019年12月末,鋼鐵協會CSPI中國鋼材價格指數為106.1點,環比上升1.34點,升幅為1.28%;與上年同期相比下降15.55點,降幅為12.78%。

(二)我國鋼鐵出口貿易概述

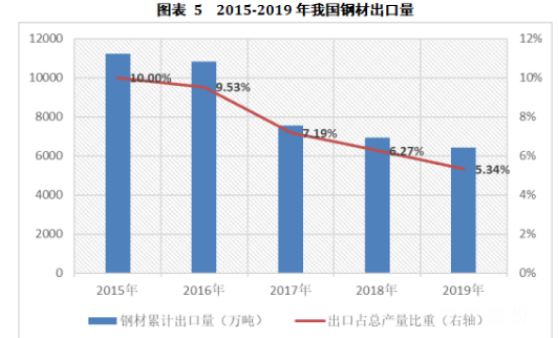

出口數量逐年下降。由于國際鋼鐵需求增長乏力,貿易摩擦頻繁發生,疊加國內鋼價高位運行致使企業出口動力不足,近年來我國鋼鐵出口量呈逐年下降趨勢。2019年我國鋼材出口總量為6429萬噸,同比下降7.3%;我國鋼材總產量為12.04億噸,出口占比5.34%,而上一年占比為6.27%,出口比重也呈逐年下降趨勢。

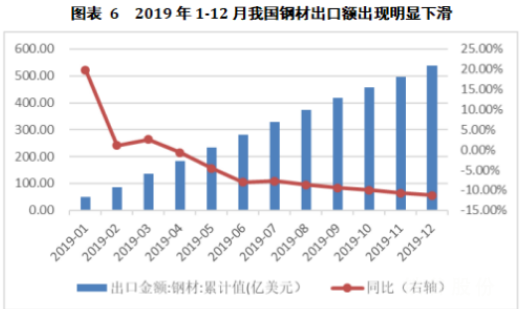

鋼鐵出口金額。2019年我國鋼材出口價格上行承壓,出口量下滑7.3%,出口額相應下降。2019年我國鋼材出口總額為537.61億美元,同比下降11.3%。

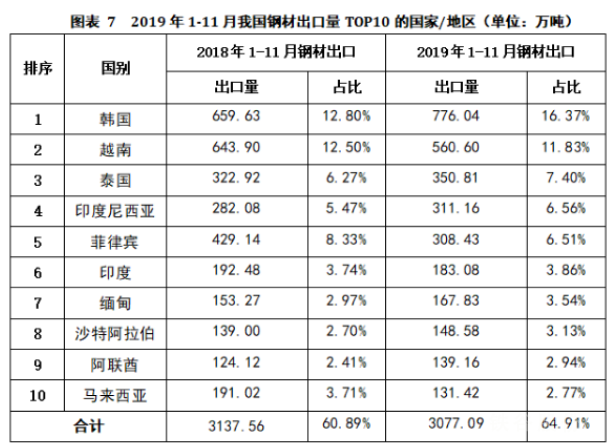

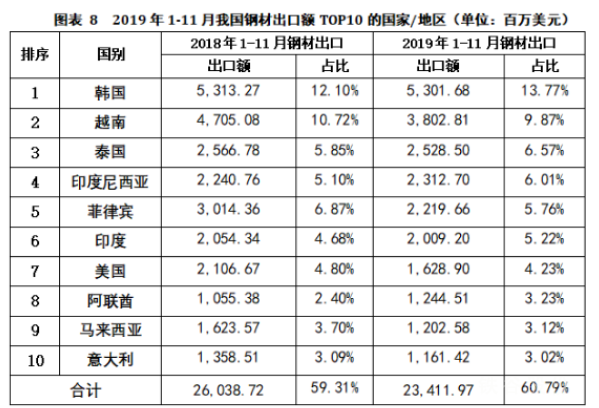

市場方面。2019年1-11月,無論是出口量還是出口額,韓國均是我國鋼材出口的第一大市場,韓國1-11月進口我國鋼材776.04萬噸,同比增長17.65%,金額合計53.02億美元,同比下降0.2%。其次則是越南、泰國和菲律賓,以上四個國家出口量占鋼材總出口量的42.16%,出口金額占鋼材總出口額的36.22%。此外,我國鋼材出口的176個目的國/地區中,前10名國家出口量合計占比64.91%,較上年同期增加約4個百分點;出口額合計占比60.79%,基本與上一年持平,這表明近兩年我國鋼材出口目的國的結構保持平穩。

免責聲明:tiegu發布的原創及轉載內容,僅供客戶參考,不作為決策建議。原創內容版權與歸tiegu所有,轉載需取得tiegu書面授權,且tiegu保留對任何侵權行為和有悖原創內容原意的引用行為進行追究的權利。轉載內容來源于網絡,目的在于傳遞更多信息,方便學習交流,并不代表tiegu贊同其觀點及對其真實性、完整性負責。如無意中侵犯了您的版權,敬請告之,核實后,將根據著作權人的要求,立即更正或者刪除有關內容。申請授權及投訴,請聯系tiegu(400-8533-369)處理。